Griežta redakcinė politika, kurioje pagrindinis dėmesys skiriamas tikslumui, aktualumui ir nešališkumui

Sukūrė pramonės ekspertai ir kruopščiai peržiūrimi

Aukščiausi pranešimų ir leidybos standartai

Griežta redakcinė politika, kurioje pagrindinis dėmesys skiriamas tikslumui, aktualumui ir nešališkumui

Liūto futbolo kaina ir žaidėjai yra švelnūs. Kiekvienas „Arcu Lorem“ ultrinu bet kokiais vaikais arba „Ullamcorper“ futbolo neapykanta.

Šis straipsnis taip pat yra ispanų kalba.

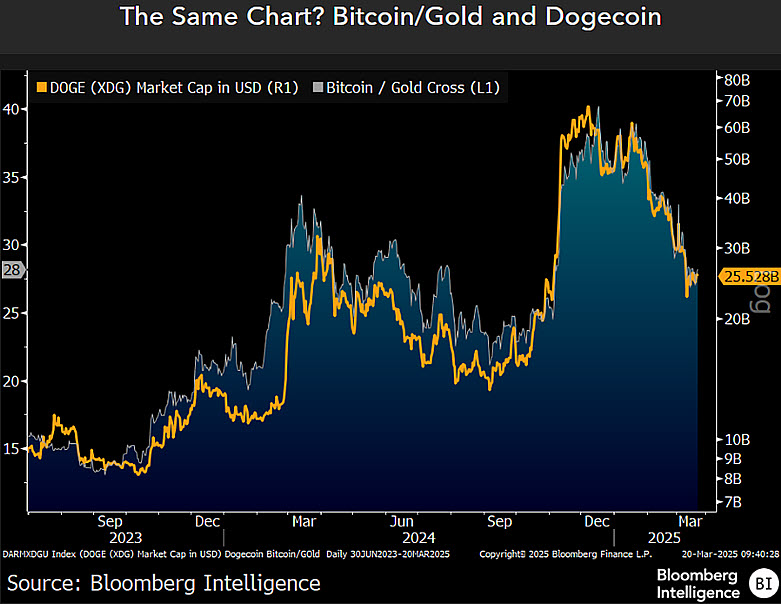

„Bloomberg Intelligence“ vyriausiasis prekių strategas Mike’as McGlone’as paskelbė akivaizdų atsargumą „Dogecoin“ savininkams ir platesnei kriptovaliutų bendruomenei, palygindama su istoriniais rinkos pertekliaus atvejais. Paskutiniuose „X“ paskelbtuose pranešimuose „McGlone“ iškvietė 1929 ir 1999 metus-garsus akcijų rinkos katastrofos ir „dot-com“ burbulo eras-pabrėžti spekuliacinio „silpnumo“ skaitmeninio turto riziką.

„Dogecoin Mirrors 1929“ stiliaus rizika

Visų pirma, jis išsiskyrė su „Dogecoin“, pabrėždamas jo pažeidžiamumą potencialiam rinkos grįžtmui, kartu nurodydamas auksą kaip naudos gavėją, jei rizikos apetitas ir toliau blogėja. „Dogecoin, 1929, 1999, rizikos ir aukso rizikos ir aukso-aukso uncijų santykis, lygus bitcoin prekybai, beveik erkės, su„ Dogecoin “su„ Dogecoin “, gali parodyti labai spekuliacinio skaitmeninio turto reprezentacijos riziką, o defliacijos padariniai, kuriems priklauso metalas“,-rašė jis.

Susijęs skaitymas

Žemiau esančioje diagramoje parodyta, kaip atidžiai įkvėpta kriptovaliutų rinkos viršutinė riba atspindėjo „Bitcoin-Gold“ santykį. Šių dviejų metrikų stebėjimas rodo, kad kai santykinė „Bitcoin“ vertė auksui patiria pamainą, „Dogecoin“ trajektorija smarkiai pasisuko, atskleisdama ją toms pačioms rinkos jėgoms, kurios istoriškai užginčijo labai spekuliacinį turtą.

Platesnė McGlone tezė nesibaigia „Dogecoin“. Kitame įraše jis atkreipė dėmesį į tai, kad auksas siekia 4000 USD už unciją, susiejant tokią galimybę su obligacijų rinkos dinamika ir potencialu mažėjimu visuose rizikos sektoriuose, įskaitant kriptovaliutas.

„Kas gauna auksą iki 4000 USD? 2%„ T-Bonds “? Lydymosi kriptos gali nukreipti-kelias link 4000 USD uncijos už #Goldą gali reikėti to, kas paprastai yra laiko klausimas:„ Reversija “-„ Silly-Expener “rizikos turtas, ypač kriptovaliutų“,-teigė jis.

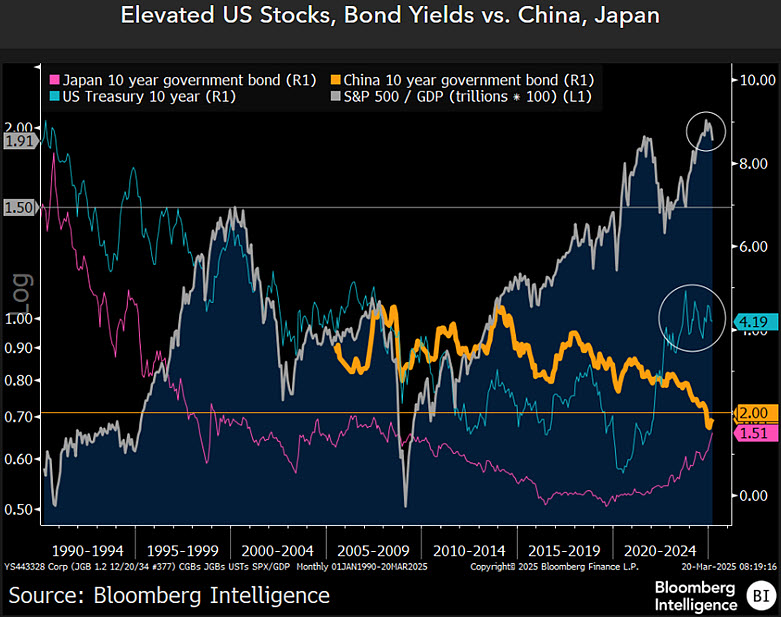

Jis pabrėžė, kad jei JAV vertybinių popierių rinka išliks spaudimo, obligacijų derliaus ilgainiui gali padidinti palyginti menkas 2% ar mažesnis pajamingumas Kinijoje ir Japonijoje. Toks scenarijus, „McGlone“ nuomone, prideda aukso vėjelius, nes perėjimas nuo palyginti aukšto derlingumo iždo prie žemesnio derlingo vyriausybės obligacijų užsienyje gali paskatinti investuotojus į alternatyvius prieglobstis.

Susijęs skaitymas

McGlone pasidalinta diagrama sustiprina jo išanalizavimą sulėtėjusią rizikos turto paklausą. Vienas vizualinis vaizdas, pavadintas „Padidintos JAV akcijos, obligacijų pajamingumas ir Kinija, Japonija“, rodo nuolatinį JAV iždo pajamingumo skirtumą, kuris svyruoja maždaug 4,19% ženklo, ir palyginti mažą Kinijos ir Japonijos vyriausybės obligacijų, esančių atitinkamai arčiau 2% ir 1,51%.

Grafikoje taip pat pavaizduotas „S&P 500“ rinkos BŽŪP ir BVP santykis, kuris istoriškai išlieka aukštas, nepaisant pastarojo meto nepastovumo. „McGlone“ išvada yra ta, kad nuolatinis spaudimas akcijų rinkoms, kartu su pasaulinėmis obligacijų procentais, kurie yra gerokai mažesni nei JAV, galėtų paspartinti rotaciją į auksą, jei investuotojai suvokia „brangios“ turto klasių nuosmukį, įskaitant rizikos turtą, pavyzdžiui, „Dogecoin“.

Trečiame įraše buvo nagrinėjama platesnė „Altcoin“ rinka, o „McGlone“ nurodė „Ethereum“ kaip pagrindinį rodiklį, ar bendra skaitmeninio turto tendencija tapo dariiška. „Ar tendencija buvo atmesta? Ethereum gali nukreipti – eteris, Nr. 2 kriptovaliuta, nutrūksta, turėdamas defliacijos padarinius ir aukso pagrindus“, – pažymėjo jis.

Spaudos metu Doge prekiavo 0,16663 USD.

Pateiktas vaizdas, sukurtas naudojant „Dall.E“, „TradingView.com“ diagrama